Previdência privada é um assunto importantíssimo quando pensamos na nossa aposentadoria. Há um tempo atrás escrevi esse post: Previdência Privada: É uma boa opção para aposentadoria?, e o assunto continua super atual.O post de hoje foi inspirado na propaganda “Reforma da Previdência Santander”, onde o Santander promete que não existe mais taxa de carregamento para nenhum plano de previdência oferecido por eles.

Mas afinal o que é Taxa de Carregamento?

Ela pode ser de dois tipos:

- Taxa de carregamento de entrada: é cobrado um valor quando aplicar dinheiro no plano

- Taxa de carregamento de saída: é cobrado um valor quando resgatar dinheiro do plano

Por exemplo: Taxa de carregamento de entrada é 5%, ao aplicar R$ 100,00, R$ 5,00 automaticamente fica para o banco, de forma que sua reserva real será de R$ 95,00. Taxa de carregamento de saída é 3%, ao resgatar R$ 100,00, R$ 3,00 fica para o banco, e te sobra R$ 97,00.

Percebe como é maravilhoso quando essas taxas são zeradas? Todo o valor investido vai ficar na tua reserva, vai ser teu.

Santander está inovando?

Não, a taxa de carregamento está em movimento de extinção. A Icatu começou isentando taxa de carregamento de entrada, e esse ano foi a vez dos bancos, começando pelo Itaú.

Os outros grandes bancos já estão se movimentando para zerar as suas taxas também.

Sem taxa de carregamento estou livre de custos?

A isenção da taxa de carregamento é um alívio, acaba com muitas surpresas, e faz mais dinheiro sobrar pra você. Mas você precisa cuidar com a taxa de administração, pois essa continua e não deve terminar.

E claro, também, existe o imposto de renda.

Taxa de administração

A taxa de administração funciona como nos fundos de investimento comuns, o banco “come” um pedacinho do teu dinheiro guardado.

É sugerido que essa taxa não ultrapasse 2%, pois acima disso compromete muito o rendimento do seu dinheiro.

Mas o que significa taxa de administração de 2% ao ano? Significa, por exemplo, que se você tem R$ 10.000,00 guardados no seu plano, o banco vai “comer” R$ 200,00 e vai pegar pra ele por ano.

E o Imposto de Renda?

Ao entrar em um plano de previdência, você escolhe:

- Imposto de renda progressivo: no momento do resgate, você paga pelo IR conforme renda mensal demonstrada no quadro abaixo. Portanto, se sua estimativa é ganhar até R$ 2.800,00 por mês (somando todas suas rendas, previdência+salários), vale a pena escolher esse tipo de imposto.

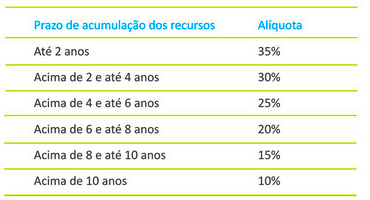

- Imposto de renda regressivo: o imposto de renda é aplicado conforme tempo de permanência do dinheiro aplicado no plano. Para quem deseja aplicar por longo prazo, esse vale a pena, pois vai pagar 10% que é o mínimo.

Vale a pena um plano de previdência?

Com certeza, ainda mais em meio a incertezas quando ao futuro da previdência social. Hoje em dia os aposentados já estão sofrendo com o fator previdenciário. Quando antes você começar, melhor!

Como encontrar um ótimo plano

- Taxa de carregamento zero

- Taxa de administração de no máximo 2%

- Isento de seguros de vida (a menos que você deseje ter um)

Esses são os itens básicos de um bom plano.

Depois disso a escolha é personalizada, cada caso é um caso:

- Você vai escolher entre um dos tipos de imposto de renda que melhor fica pra você;

- E você vai escolher entre um VGBL (não deduz IR), ou PGBL (deduz IR). Essas opções são para quem paga imposto de renda:

- quem não paga IR vai para o VGBL;

- quem paga IR pode escolher entre VGBL ou PGBL. É um benefício fiscal, mas não vou entrar nesse assunto pois um contador pode auxiliar melhor para ver qual é a melhor opção para quem paga IR.

Continue me acompanhando no facebook, e qualquer dúvida/comentário escreva abaixo!